中信证券预测所跟踪的样本煤炭上市公司,2026年二季度净利润平均环比增长约31%,2026年上半年同比涨幅约19%,预计焦煤、无烟煤公司业绩增速或有更好的弹性。短期虽然煤价有所松动,但看好旺季因素催化下的煤价上涨效应。在供给收缩的背景下,预计三季度供需格局继续改善,利好煤价和板块业绩环比继续增长。中信证券判断目前板块正处于新一轮反弹中,推荐业绩弹性好的及冶金煤中估值相对有优势的公司。

举报 相关阅读 一周主力丨电子板块获资金青睐 京东方A遭抛售超20亿元

一周主力丨电子板块获资金青睐 京东方A遭抛售超20亿元一周主力丨电子板块获资金青睐 京东方A遭抛售超20亿元

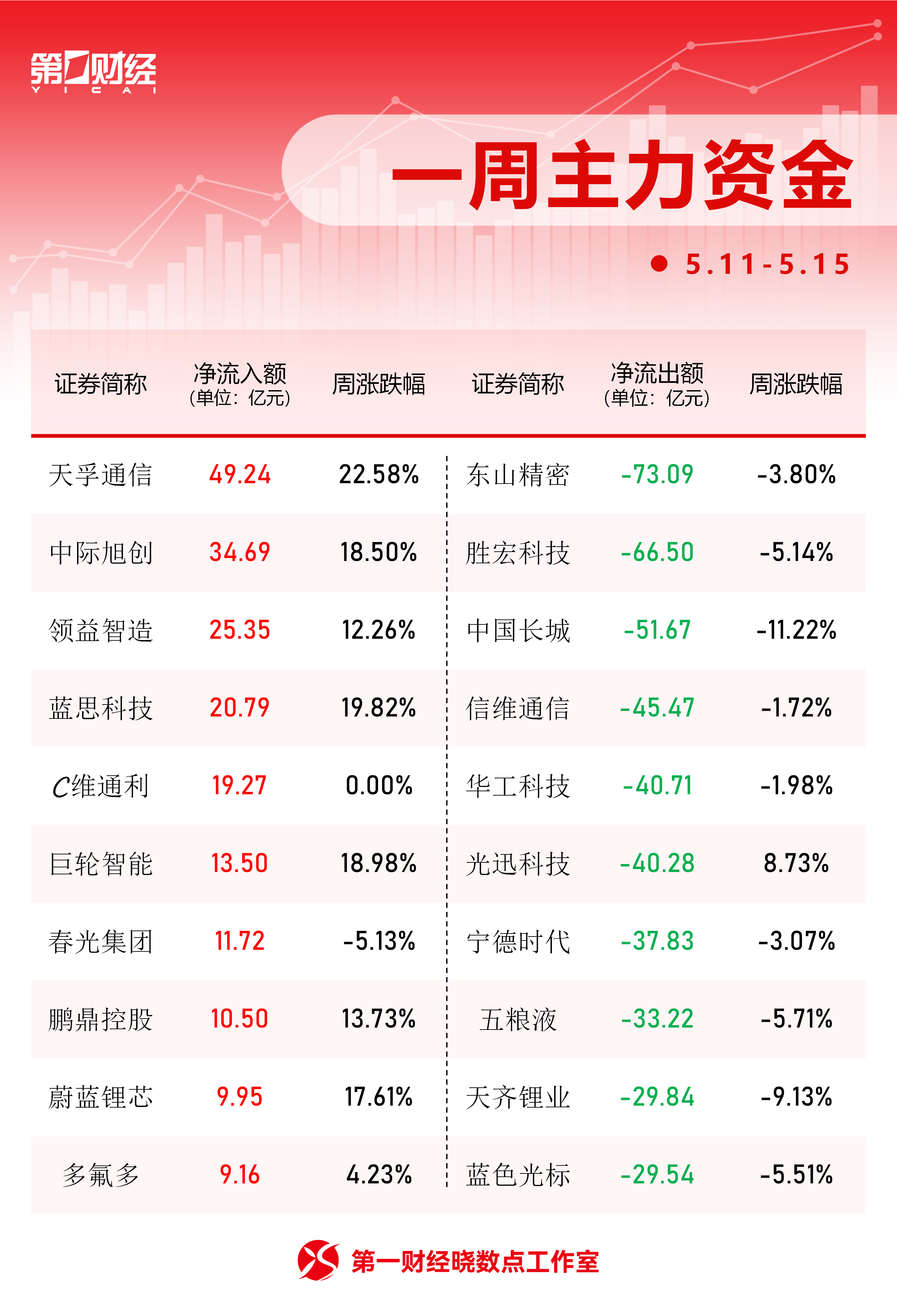

1137 06-19 00:39 一周主力丨三大板块获资金青睐 东山精密遭抛售超73亿

一周主力丨三大板块获资金青睐 东山精密遭抛售超73亿一周主力丨三大板块获资金青睐 东山精密遭抛售超73亿

05-17 16:27 壹评级:创新药利空不改向上趋势,景气持续得以验证

壹评级:创新药利空不改向上趋势,景气持续得以验证壹评级:创新药利空不改向上趋势,景气持续得以验证

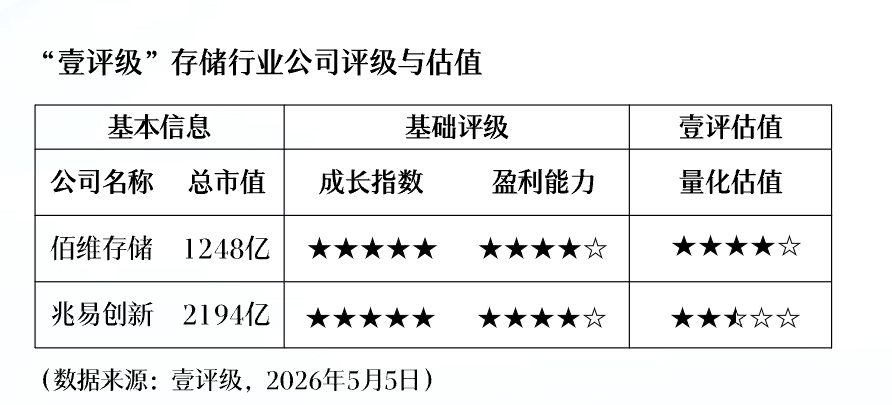

672 05-08 09:33 壹评级:假期期间存储火热,闪迪签最高五年长协,行业持续高景气

壹评级:假期期间存储火热,闪迪签最高五年长协,行业持续高景气壹评级:假期期间存储火热,闪迪签最高五年长协,行业持续高景气

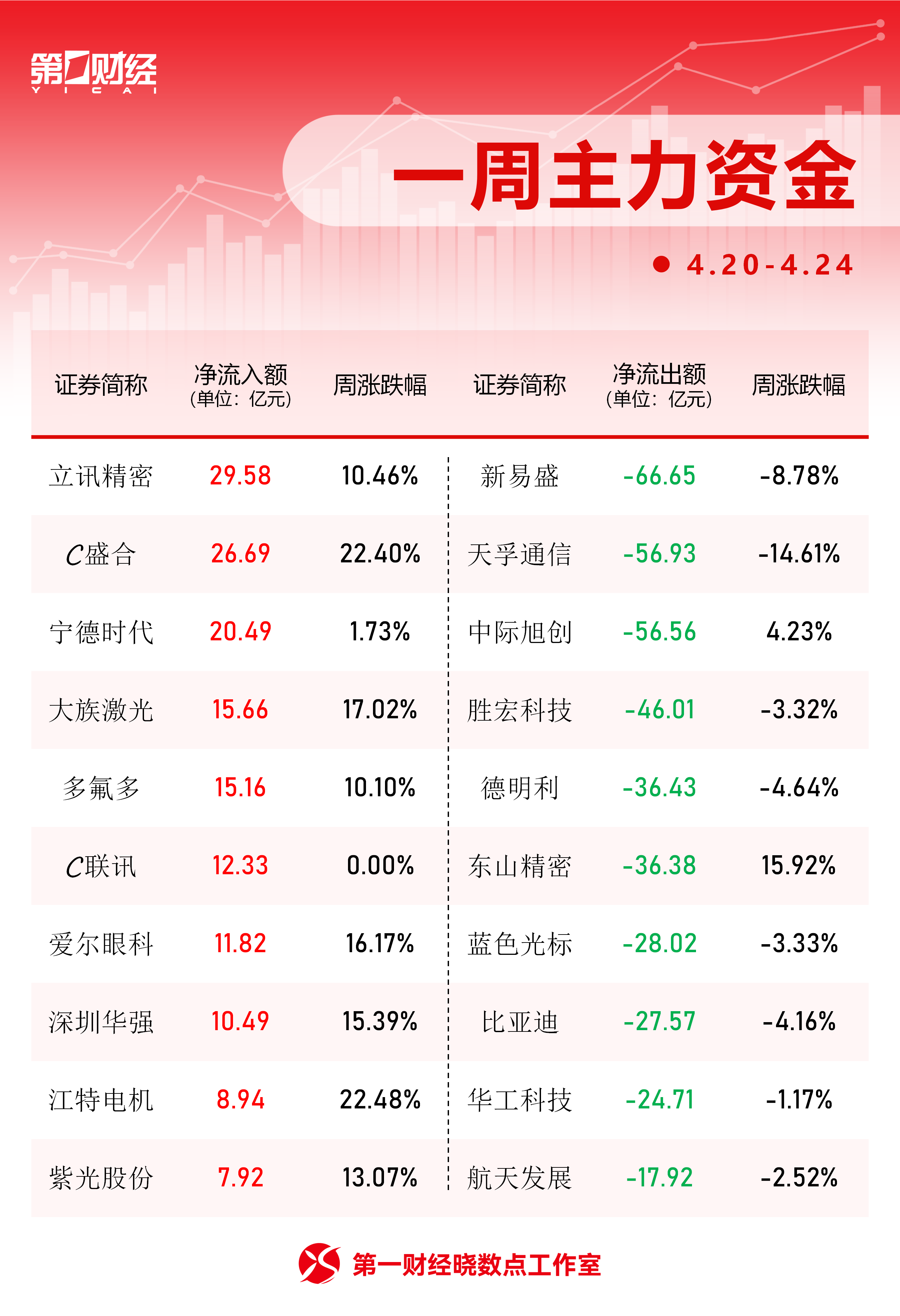

81 05-06 09:52 一周主力丨三大板块获资金青睐 新易盛遭抛售超66亿

一周主力丨三大板块获资金青睐 新易盛遭抛售超66亿一周主力丨三大板块获资金青睐 新易盛遭抛售超66亿

90 04-27 00:20 一财最热 点击关闭汇盈策略提示:文章来自网络,不代表本站观点。